回帰分析は統計学の中でも最も基本的で重要な手法の一つです。本シリーズでは、回帰分析の理論から実装まで、4回にわたって詳しく解説していきます。第1回目となる今回は、重回帰分析の基礎から正則化手法まで幅広く取り上げます。

重回帰分析とは

重回帰分析は、複数の説明変数を用いて目的変数を予測・説明する統計手法です。一般的な重回帰モデルは以下のように表現されます:

\[y = \beta_0 + \beta_1 x_1 + \beta_2 x_2 + \cdots + \beta_p x_p + \varepsilon\]

ここで、\(y\)は目的変数、\(x_1, x_2, \ldots, x_p\)は説明変数、\(\beta_0, \beta_1, \ldots, \beta_p\)は回帰係数、\(\varepsilon\)は誤差項です。

最小2乗法

回帰係数の推定には最小2乗法が一般的に用いられます。これは残差平方和を最小化することで係数を求める手法です。

残差平方和は以下のように定義されます:

\[RSS = \sum_{i=1}^{n} (y_i – \hat{y}_i)^2 = \sum_{i=1}^{n} (y_i – \beta_0 – \beta_1 x_{i1} – \cdots – \beta_p x_{ip})^2\]

行列表記を用いると、回帰係数の最小2乗推定量は以下のようになります。

\[\hat{\boldsymbol{\beta}} = (\boldsymbol{X}^T\boldsymbol{X})^{-1}\boldsymbol{X}^T\boldsymbol{y}\]

モデル評価指標

決定係数決定係数(\(R^2\))は、モデルがデータの変動をどの程度説明できているかを表す指標です:

\[R^2 = 1 – \frac{RSS}{TSS} = 1 – \frac{\sum_{i=1}^{n}(y_i – \hat{y}_i)^2}{\sum_{i=1}^{n}(y_i – \bar{y})^2}\]

自由度調整済み決定係数決定係数は説明変数を増やすと必ず増加するため、モデル比較には自由度調整済み決定係数が用いられます:

\[R_{adj}^2 = 1 – \frac{RSS/(n-p-1)}{TSS/(n-1)}\]

正則化

高次元データや多重共線性の問題に対処するため、正則化手法が用いられます。正則化は、回帰係数にペナルティを課すことで過学習を防ぎます。

L2正則化(リッジ回帰)L2正則化(リッジ回帰)では、回帰係数の二乗和にペナルティを課します:

$$\min_{\boldsymbol{\beta}} |\boldsymbol{y} – \boldsymbol{X}\boldsymbol{\beta}|^2 + \lambda |\boldsymbol{\beta}|_2^2$$

L1正則化(Lasso回帰)L1正則化(Lasso回帰)では、回帰係数の絶対値の和にペナルティを課します:

$$\min_{\boldsymbol{\beta}} |\boldsymbol{y} – \boldsymbol{X}\boldsymbol{\beta}|^2 + \lambda |\boldsymbol{\beta}|_1$$

Lasso回帰は変数選択機能を持ち、一部の回帰係数を正確に0にします。

Elastic NetElastic Netは、L1正則化とL2正則化を組み合わせた手法です:

$$\min_{\boldsymbol{\beta}} |\boldsymbol{y} – \boldsymbol{X}\boldsymbol{\beta}|^2 + \lambda [(1-\alpha)|\boldsymbol{\beta}|_2^2 + \alpha|\boldsymbol{\beta}|_1]$$

Rによる実装:正則化パス

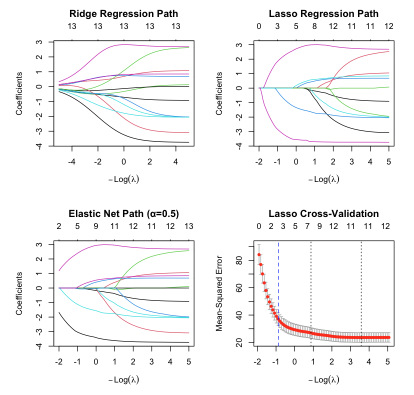

以下では、glmnetパッケージを用いて正則化パスを可視化します。正則化パスとは、正則化パラメータ$\lambda$を変化させたときの回帰係数の変化を可視化したものです。これにより、どの変数がどの程度の正則化で除去されるかを理解できます。なお、データセットとして、Boston住宅価格データを使用しています。

# 必要なライブラリの読み込み

library(glmnet)

library(MASS)

# Boston住宅価格データの準備

data(Boston)

X <- as.matrix(Boston[, -14]) # medvを除く

y <- Boston$medv

X_scaled <- scale(X) # データの標準化

# 正則化パスの計算

ridge_fit <- glmnet(X_scaled, y, alpha = 0, lambda = exp(seq(5, -5, length.out = 100)))

lasso_fit <- glmnet(X_scaled, y, alpha = 1, lambda = exp(seq(2, -5, length.out = 100)))

elastic_fit <- glmnet(X_scaled, y, alpha = 0.5, lambda = exp(seq(2, -5, length.out = 100)))

# 正則化パスの可視化(余白を調整)

par(mfrow = c(2, 2), mar = c(4, 4, 5.5, 2), oma = c(1, 1, 1, 1))

# 1. リッジ回帰パス

plot(ridge_fit, xvar = "lambda", label = TRUE, main = "Ridge Regression Path")

# 2. Lasso回帰パス

plot(lasso_fit, xvar = "lambda", label = TRUE, main = "Lasso Regression Path")

# 3. Elastic Net パス

plot(elastic_fit, xvar = "lambda", label = TRUE, main = "Elastic Net Path (α=0.5)")

# 4. 交差検証結果(Lasso)

cv_lasso <- cv.glmnet(X_scaled, y, alpha = 1)

plot(cv_lasso, main = "Lasso Cross-Validation")

abline(v = log(cv_lasso$lambda.min), col = "red", lty = 2)

abline(v = log(cv_lasso$lambda.1se), col = "blue", lty = 2)

# 結果の表示

cat("最適lambda値:\\n")

cat("Lasso lambda.min:", cv_lasso$lambda.min, "\\n")

cat("Lasso lambda.1se:", cv_lasso$lambda.1se, "\\n")

# 最適パラメータでの係数

coef_lasso <- as.vector(coef(cv_lasso, s = cv_lasso$lambda.min))

coef_names <- rownames(coef(cv_lasso, s = cv_lasso$lambda.min))

# 非ゼロ係数の抽出

nonzero_idx <- which(coef_lasso != 0)

nonzero_coef <- data.frame(

Variable = coef_names[nonzero_idx],

Coefficient = coef_lasso[nonzero_idx]

)

cat("\\nLassoの非ゼロ係数:\\n")

print(nonzero_coef)出力結果

最適lambda値:

Lasso lambda.min: 0.02800535

Lasso lambda.1se: 0.4158705

Lassoの非ゼロ係数:

Variable Coefficient

1 (Intercept) 22.5328063

2 crim -0.8459305

3 zn 0.9665200

4 chas 0.6820217

5 nox -1.8895761

6 rm 2.7169775

7 dis -2.9396168

8 rad 2.2002069

9 tax -1.6561804

10 ptratio -2.0133748

11 black 0.8240161

12 lstat -3.7312035

正則化パスの解釈

作成された4つのプロットから以下のことが分かります:

- Ridge Regression Path: リッジ回帰では係数は0に近づきますが、完全には0になりません

- Lasso Regression Path: Lasso回帰では多くの係数が正確に0になり、変数選択が行われます

- Elastic Net Path: L1とL2の中間的な性質を示し、段階的に変数が除去されます

- 交差検証結果: 最適なλ値を客観的に選択できます

まとめ

本記事では、重回帰分析の基礎から正則化手法まで解説し、実際のRコードで正則化パスを可視化しました。重要なポイントは以下の通りです。

- 最小2乗法は回帰係数推定の基本手法

- 決定係数でモデル性能を評価

- 正則化により過学習と多重共線性の問題を解決

- L1正則化は変数選択、L2正則化は係数の安定化に有効

- 正則化パスにより最適なパラメータを視覚的に理解

次回は回帰診断法について詳しく解説し、モデルの妥当性を検証する手法を学びます。